亲爱的捐赠人,感谢您对公益事业发展的帮助与支持!湖南大学教育基金会已取得2023-2025年度公益性捐赠税前扣除资格,您向湖南大学教育基金会的捐赠,可以享受税前抵扣的优惠政策啦!

这份公益捐赠税前抵扣攻略请查收:

友情提醒大家这些时间节点:

1.自然人居民个人个税年度汇算时间: 3月1日-6月30日

2.个体户等经营所得个税汇缴时间: 1月1日-3月31日

3.企业所得税汇算清缴时间: 1月1日-5月31日

01

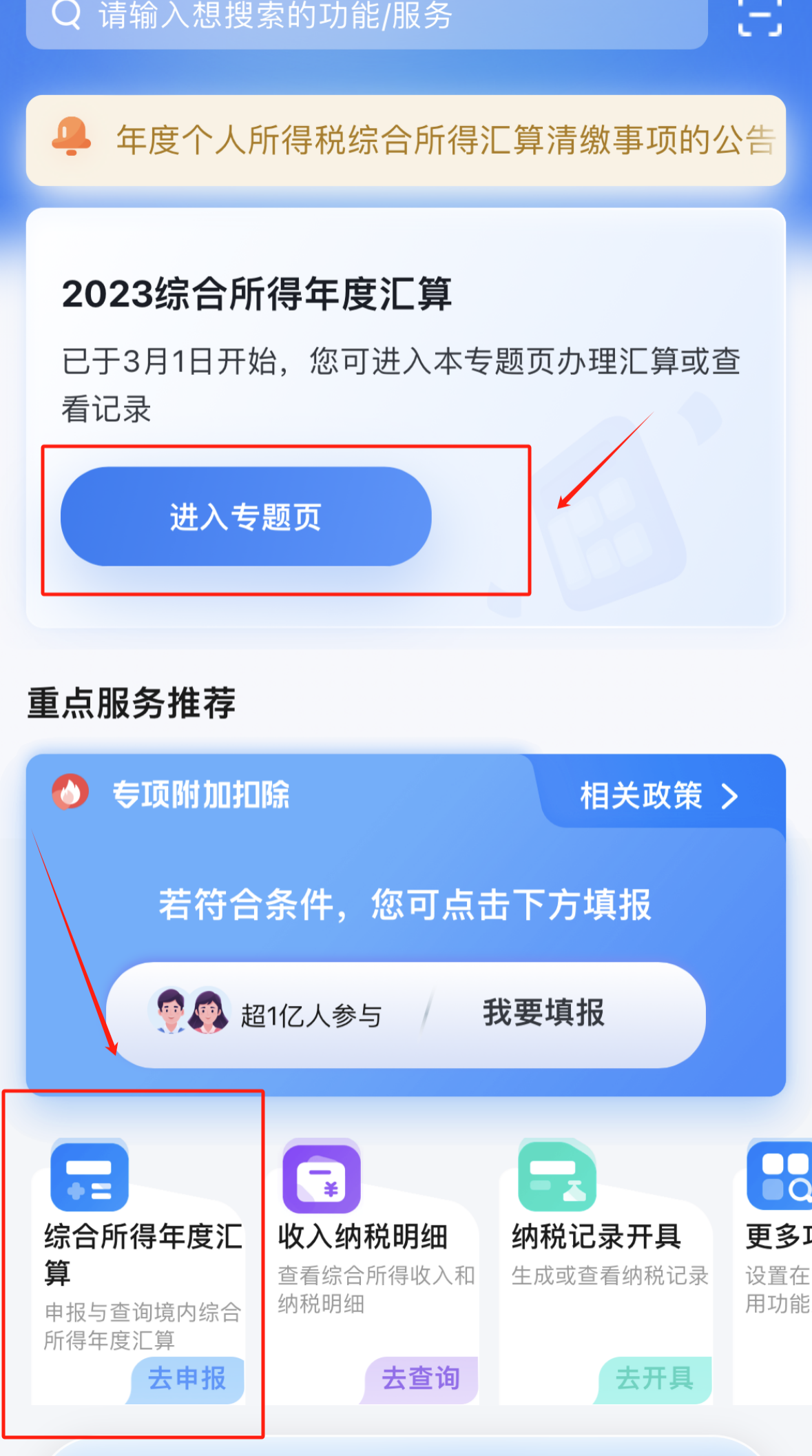

进入个人所得税APP首页,点击【综合所得年度汇算】去申报,点击“我已阅读并知晓”,在“汇算地”选择本人的“任职受雇单位”。

在标准申报页面,找到“准予扣除的捐赠额”一栏,点击右上角“新增”,填写详细的捐赠支出信息:

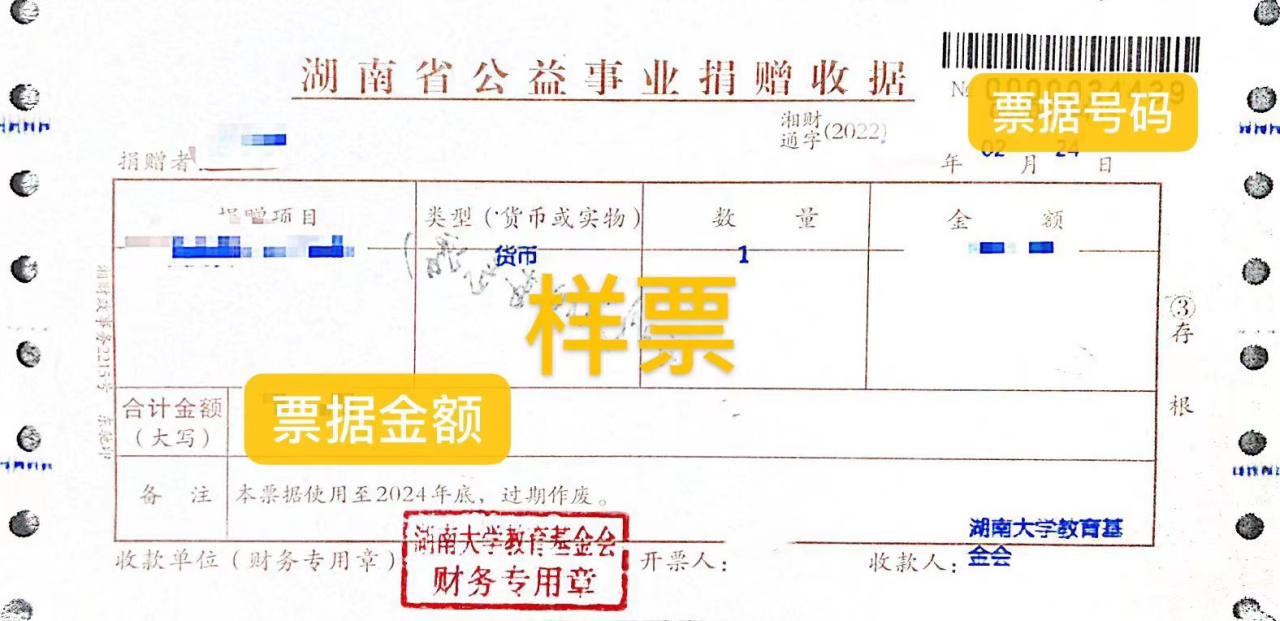

在“受赠单位统一社会信用代码”中输入“53430000698554565K”。在“受赠单位名称”中输入“湖南大学教育基金会”。“捐赠凭证号”和“捐赠金额”可以参见我们为您开具的捐赠票据,选择扣除比例(捐赠扣除比例为30%或100%,具体以当地税务机关执行为准),并在备注中说明捐赠的年月和捐赠项目名称。

4. 一次可填写一张捐赠票据,如您有多张捐赠票据,请依次填写并“保存”。保存后继续“新增”,待全部捐赠票据登记结束后,即可进入下一步。所有捐赠票据信息输入完毕后,在页面选择“分配扣除”,会自动显示您准予扣除的捐赠额合计,然后填写“综合所得捐赠扣除金额”,点击“保存”即可。

捐赠抵扣流程完成后,点击“返回”。您可以继续完成2023年度个人综合所得年度汇算清缴步骤。

小编提示:

公益捐赠“抵税”,实际上捐赠额“抵”的是应纳税所得额,而不是直接抵减应纳税额哦。

具体计算公式请看这里:

2023年度汇算应退或应补税额=[(综合所得收入额-60000元-“三险一金”等专项扣除-子女教育等专项附加扣除-依法确定的其他扣除-符合条件的公益慈善事业捐赠)×适用税率-速算扣除数]-已预缴税额

其他具体细则请参考财政部 税务总局《关于公益慈善事业捐赠个人所得税政策的公告》,复制以下链接到浏览器查看:

https://www.chinatax.gov.cn/chinatax/n810341/n810755/c5142143/content.html

二 企业捐赠税前抵扣

01 一般规定

根据《中华人民共和国企业所得税法实施条例》第五十一条、五十二条和五十三条,企业通过公益性社会组织或者县级(含县级)以上人民政府及其部门,用于符合法律法规的慈善活动、公益事业的捐赠支出,不超过年度利润总额的12%的部分,准予扣除。超过年度利润总额12%的部分,准予结转以后三年内在计算应纳税所得额时扣除。

(年度利润总额,是指企业依照国家统一会计制度的规定计算的年度会计利润。)

02 案例分析

请看下面的案例哦!

假设境内某企业2023年营业收入为2000万元,企业当期发生的营业成本支出为1200万元,2023年度实现营业利润为800万元(该企业除捐赠外无其他涉税调整的事项)2023年产生捐赠相关支出如下:

1)直接向某山区希望小学捐赠20万元;

2)2022年度结转公益性捐赠扣除额30万元;通过湖南大学教育基金会捐赠100万元;

3)通过市民政局向目标脱贫地区捐赠80万元。

请问如何做公益税前扣除?

本例中:

该企业利润总额=(2000-1200)-20-100-80=600(万元)

公益捐赠扣除限额=600*12%=72(万元)

1)直接向受赠人捐赠的20万元不属于公益性捐赠,不得税前扣除,必须全额调增应纳税所得额;

2)因为2022年度结转公益性捐赠扣除额30万元,小于2023年度扣除限额,所以在本次申报时先予扣除;2023年度扣除限额为72万元,先予扣除以前年度结转的30万元后,剩余限额为72-30=42万元。通过湖南大学教育基金会的公益性捐赠100万元,可以扣除42万元,超过限额的58万元可以结转以后三年内在计算应纳税所得额时扣除,但是当年要做纳税调增;

3)通过市民政局向目标脱贫地区捐赠的80万元,属于国家规定可全额税前扣除的特殊情形,可以全额扣除。

综上所述,该企业应纳税所得额=600+20+58=678(万元)

具体申报流程可咨询当地税务部门哦!

政策依据请参考财政部 税务总局《关于公益性捐赠支出企业所得税税前结转扣除有关政策的通知》,复制以下链接到浏览器查看:

https://fgk.chinatax.gov.cn/zcfgk/c102416/c5202480/content.html

亲爱的捐赠人,如需查询捐赠票据号,请向我们提供您的捐赠信息(姓名、日期以及捐赠金额)。

湖南大学教育基金会联系电话:

0731-88821602

0731-88823075

已取得捐赠票据的捐赠人请妥善保管五年哦!以便在税务机关后续有核查需求时予以配合。

文字 | 陈思宇

排版 | 景煜琛 审核丨曾琦

终审丨邓利华